服务热线

186-2620-1875

组织如何划分

1、组织分为两类:创造利润的结算部门,以间接部门为主的只能作为成本中心的非结算部门;

2、巴主要在创造利润的结算部门内部进行设置。

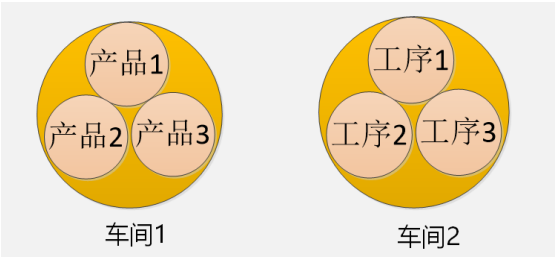

3、制造部门一般按产品种类和工序来划分,非结算部门的经费由各个巴共同承担; 一般 巴 5—10 人,5—10 人也在人的管理能力之内。

成为阿米巴的条件

1、必须是可以‘独立核算’的部门,可以明确收入来源的

2、作为最小单位的阿米巴,必须是一个能够完整地进行交易的单位

3、在分割的时候注意,能否让公司整体的目标和方针可以落实贯彻执行

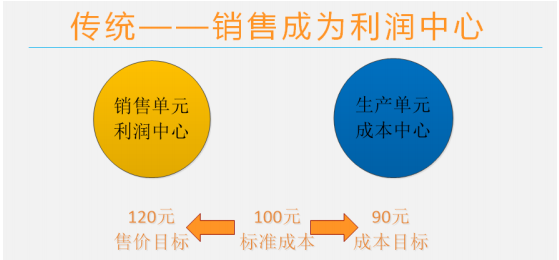

传统——销售成为利润中心

一般生产型企业是把销售作为利润中心,生产作为成本中心;离市场很远的财务部门依 据往年经验设定一个标准成本,降低 X%作为生产管理标准,向上乘 X%作为销售价格;这样 早已不适合市场价格多变的今天;一旦市场价格突然降低,很容易积压库存导致赤字。

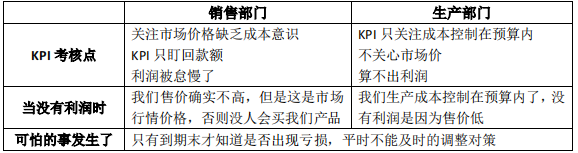

传统预算制管理的问题点:

预算制:年底预算一定全部花完,但是利润不一定达成;

阿米巴:阿米巴领导对提高销售额和实现利润负责,经费是为了确保利润而花费,如果不能按计划完成利润目标,预算费用项目也不能执行。

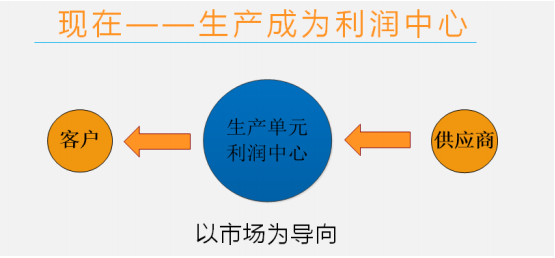

现在——生产成为利润中心

实际上制造业的生产部门是一个只要努力就能做出很多利润的宝库;如果能让制造部门 有结算意识,就能挖掘出很多创新潜能;阿米巴则是让生产现场紧密的伴随着市场价格的波动而运作;实际上价格本来就是由客户决定,并不是按成本*利率得出,顾客能出钱购买的价格就是市场价格,厂家要以市场价为前提来考虑如何生产制造才能保证利润;

如何定价

稻盛和夫:定价为经营之本,决定价格的时候,需要找到一个点,这个点,客户高兴, 厂家也高兴。

这个点需要经营者听取制造部门和销售 部门意见,并定出价格。

常规企业——生阿米巴模式产部门和销 售部门关系不好,但在阿米巴,生产部门和 销售部门命运是在一起的,因此关系很融洽。

苏州秒懂管理咨询有限公司

是一家致力于为企业提供“管理咨询+管理软件一体化解决方案”的咨询服务公司。

我们为客户构建了一整套组织驱动激励机制,包括阿米巴、运委会、OKR、积分激励、华为驱动、股权等,把这些体系取长补短,融合贯通形成一整套理论体系;并用云平台系统支撑以上理论,与ERP、OA、CRM、HR、PDM、MES等系统打通融合,改变了常见的只讲理论难落地的局面。在不增加企业管理成本的基础上,用简单、易懂、可执行的方式解决客户内部驱动激励亟待解决的问题,让天下没有难管的人。做到管理中最懂软件,软件中最懂管理。